電動アシスト自転車②~価格の高さと普及の動向~

文:自転車総合研究所 所長 村野 清文

電動アシスト自転車:新たな移動可能性と普及に向けた課題

電動アシスト自転車は、一度乗ってみればその価値がすぐに分かりますが、自転車よる移動の概念を大きく拡張するものです。坂道の登坂や重い買い物荷物、子乗せ、高齢者の日常移動等、従来の自転車(ペダルサイクル)では心理的・身体的に移動がためらわれていた場面でも、容易に、また長距離の移動が可能になります。自転車先進国のオランダでは、電動アシスト自転車の普及に対応して都市間の「長距離自転車道」の整備が進んでいます(参考:「オランダの長距離自転車ルート」に関するコラム【第7回】)。

一方、普及に向けた課題としては、車体の重量や充電の手間、駆動系のメンテナンスなどが挙げられますが、最大の壁はやはり「価格の高さ」にあります。利便性を理解しつつも、この初期費用の高さが、電動アシスト自転車への買い替えや新規購入を躊躇させる決定的な要因となっているのが実情です。

新たな耐久消費財の普及の過程

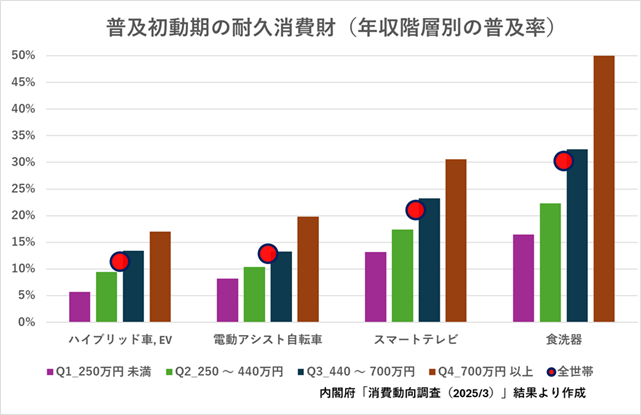

一般に新しい技術に基づく製品は、利用者に新たな価値・効用をもたらします。しかし、初期の段階では、価格が高いため、高収入階層での利用・普及が先行する一方、社会全体での普及率はまだ低い水準にとどまっています。現在の日本における電動アシスト自転車、エコカー(ハイブリッド車やEV)、スマートテレビなどは、この様な位置づけと言えます。

各耐久消費財がどのような年収層に普及しているかを正確に把握するため、ここでは日本の全世帯を年収の低い順に並べ、世帯数がちょうど25%ずつ(約1,300万世帯ずつ)になるように4つのグループ、四分位に分けて観察を行います。

第1分位(Q1): 最も低い25%の世帯グループ

第2分位(Q2)/第3分位(Q3): 中間層

第4分位(Q4): 最も高い25%の世帯グループ

これにより、平均値では見えてこない「どの層で普及が進んでいるのか」が明確になります。(各分位での普及率は、2025年3月の「消費動向調査」結果での各種耐久消費財の世帯年収別の普及率(当該耐久消費財を1台以上所有している世帯の割合)データを元に作成するものですが、その考え方や算出方法等は注釈をご覧下さい。)

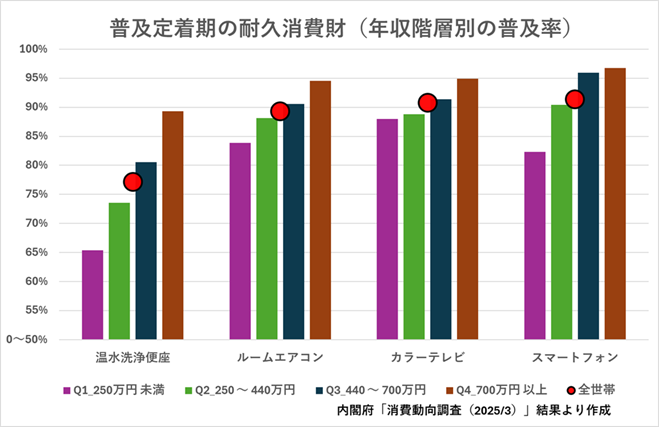

社会のニーズに応え、社会から求められる製品であれば、需要面では、先行して利用する層が、その実用性や利便性を実感し情報発信する事が他の層へのモデルとなります。供給面では、「規模の経済」が機能するとともに、効率的な市場の拡大、ローコスト化への商品開発や企業努力等が行われます。こうして社会全体での普及率が向上するとともに年収階層間の普及率の差も小さくなります。これが、特定の層の嗜好品から脱却し、社会に広く定着した状態といえます。

カラーテレビ、エアコン、古くは電気冷蔵庫、電気洗濯機なども同様な過程を経て社会に普及してきており、データ上も確認出来ます。この様な製品の普及の過程は、「普及の理論(Innovation Diffusion)」、「滴下理論(Trickle-down Theory)」として研究されています。

今回は、この様な普及の過程を先ず情報端末(スマートフォンとタブレット端末)、次に電動アシスト自転車について観察します。

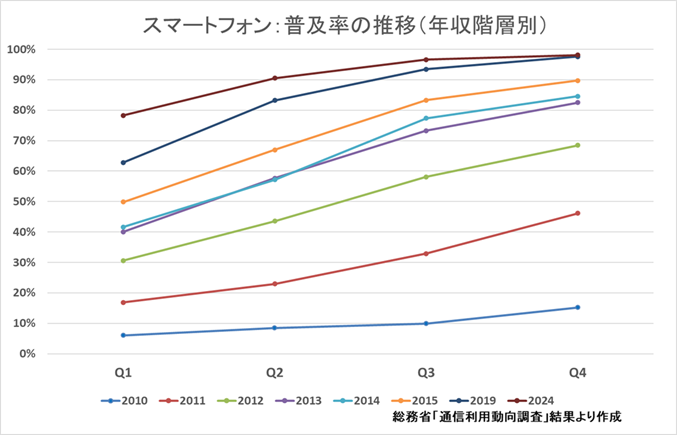

スマートフォンとタブレット端末の場合;年収階層別の普及率の変化

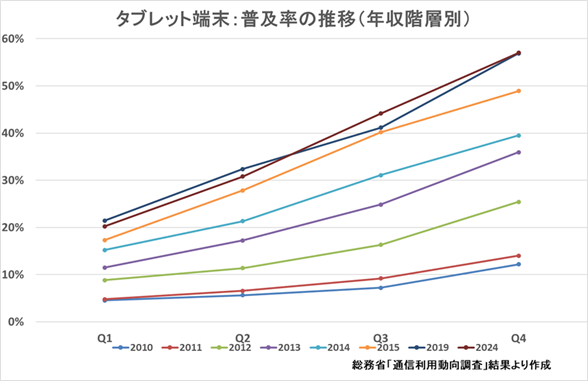

スマートフォンの年収階層別の普及率を2010年から2024年までについて観察すると幾つかの事が分かります。グラフの各折れ線が各年における年収階層(横軸)毎のスマートフォン普及率(縦軸)を表しています。

先ず、2010年から2013年位までの爆発的といってもよい普及。当初は、高い年収階層から先行して普及していく、つまり年収横軸、普及率縦軸のグラフの傾きが大きくなる。その後、先行した年収階層の普及率の上昇速度が遅くなります。グラフを見やすくするために、2015年以降は、2019年、2024年と間隔を開けていますが、先行して普及した年収階層はこの期間は殆ど普及率の変化は小さく、特に2019~2024年は変化が見られず、他方、遅れて普及の始まる年収階層のキャッチアップが続きます。

この様に、当初に予算制約から年収階層間の普及率に大きな差が出る耐久消費財であっても、それが社会に広く普及する過程でより広い年収階層で普及率が向上して広まっていきます。

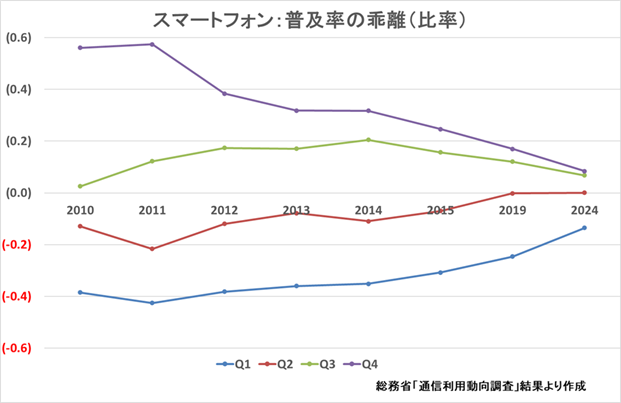

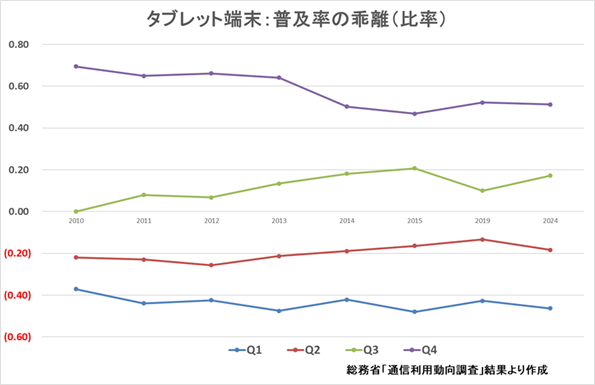

次のグラフは、全世帯の平均普及率を「0(基準)」したとき、各年収階層の普及率がそこからどれだけ離れているかの割合(乖離率)を示したものです。縦軸0のラインが全世帯の平均普及率、プラス側が平均よりも普及が進んでいる、マイナス側が平均よりも普及が遅れている、という事を表します。

スマートフォン(2010~2024年)は、初期こそ年収階層により普及率に大きな開きがありましたが、時間の経過とともに各年収階層が0のラインに向かって集まっています。すなわち、スマートフォンが社会に行きわたって来た事が確認出来ます。

他方、同じ期間におけるタブレット端末の年収階層別の普及率は、異なる動きを示しています。当初、高い年収階層から先行的普及が見られますが、スマートフォン程の水準には到達していません。スマートフォンで見た様な、高中年収層が大きく先行して普及率を上げて、それを中低年収層が追いかけるというダイナミックな動きが見られません。そして直近では幾つかの年収階層では、僅かだが普及率の低下も見られる様に、社会全体への定着、行きわたりが見られません。

タブレット端末は、写真・動画の視認性や手書き入力などの優れた利便性を備えています。しかし、その機能の多くはスマートフォンやパソコンでも可能であるため、年収階層を問わず「生活必需品」としての社会への定着が限られているとも考えられます。

また、年収階層別の普及率の乖離(比率)を見ると、全年収階層間の乖離が小さくなる明確な動きは見られません。

当然のことながら、スマートフォンやタブレット端末といった情報通信機器と電動アシスト自転車は全く異なるカテゴリーの製品です。製品のキーとなる技術や具体の利用場面は勿論、社会が求める機能や利用者のニーズ、さらには必要とされる安全性の基準、インフラ、法規制といった制度枠組みも大きく異なります。

従って、普及がはじまるタイミングや、所得階層間の乖離が収束するまでの期間等を同一の基準で単純に比較する事は出来ません。しかし、これらの情報端末の普及プロセスは、「社会への行きわたり」と「収入階層間の普及率の乖離」の関係を示す典型的な例です。電動アシスト自転車が今後どのような普及の姿を辿るのかを考察する際の参考となるものです。

電動アシスト自転車の場合;年収階層別の普及率の変化

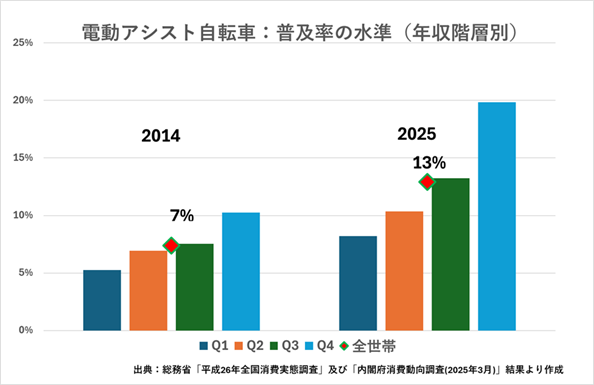

電動アシスト自転車の世帯普及率の公的調査としては、2025年3月の消費動向調査以外に2014年の「平成26年全国消費実態調査」(現在の全国家計構造調査)があります。両者の結果を比較する事で、電動アシスト自転車の年収階層別普及率の変化を見てみます。

先ず、2014年から2025年までの11年間で電動アシスト自転車の普及率は、7.4%から12.9%と着実な伸びを見せています。その結果、どの年収分位でも電動アシスト自転車の普及率の水準は高くなっています。

但し、第四分位、第三分位の普及率の上昇が大きく、第一分位、第二分位との水準(ポイント)の差が大きくなっている事が分かります。

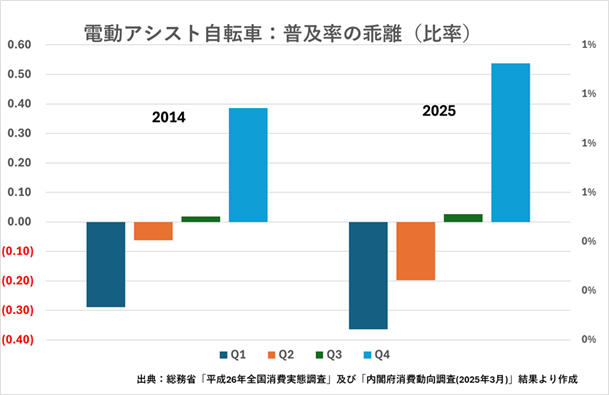

普及状況の偏りを正確に把握するため、スマートフォン等と同様、全世帯平均を基準(0)とした相対的な乖離率を算出しました。縦軸は、各階層の普及率が全世帯普及率から乖離している比率を示しています。電動アシスト自転車については、2014年と2025年の二時点の比較を明確にするため集合棒グラフを用いていますが、分析・評価の基準はスマートフォン等のグラフと共通です。

これを見ると2014年から2025の間に全世帯の電動アシスト自転車の普及率は7%から13%に上昇しているが、第四分位での普及率上昇が全体を引っ張っており、結果として第一分位、第二分位の上昇は追いついていないという事が分かります。

これはスマートフォンの場合で言えば2010~2013年の様な初期の急成長の時期と言えるのかもしれません。但し、スマートフォンでは、グラフが示す様に、データのある2010年~2024年の期間を通じてスマートフォンの年収階層間の普及率の乖離は縮小しています。他方、電動アシスト自転車は、2014年と2025年の二点の観測では、普及率の乖離が広がっています。

電動アシスト自転車普及の今後の動向

駅前駐輪場やマンション、商業施設の駐輪場などで、電動アシスト自転車は、日常的に見かける存在となりました。経済産業省の生産動態統計や自転車産業振興協会の自転車流通に関するPOS統計、更には海外調査などからも自転車が「電動アシスト」という新たな方向に進んでいく事は、大きな潮流であると言えます。

その場合、電動アシスト自転車が、スマートフォンの様に、上位年収層が先行して保有するが、その後、他の年収層の普及率も追いかけて上昇し、社会全体に広く行きわたっていくのかどうか、先ず、正確なデータで客観的に観察していく事が、今後の自転車による移動のあり方を考える上で極めて重要です。

(注)統計処理およびデータ調整

1. 母集団推計のためのウェイト調整(比重調整)

本分析の「全世帯」とは、単身世帯と二人以上の世帯を合わせた「総世帯」を指し、その値は総世帯の全年収階層の平均値(加重平均)です。

内閣府「消費動向調査」をはじめとする各調査において、回答世帯の属性(所得階層・年齢・地域等)の構成比は、必ずしも日本全体の母集団分布と一致しません(例:高所得層の回答率が相対的に高いなど)。 そのため、本分析では総務省「家計調査」の世帯数分布を基準とし、各階層の回答数に補正係数を乗じるウェイト調整(事後層別化推定)を実施しています。これにより、一部の属性への偏りを排除し、「日本全体の縮図」としての推計値を算出しています。

「通信利用動向調査」の公表データには、調査結果を母集団(全世帯)の構造に対応するよう調整した「調整済み世帯数」が含まれており、本分析においてもこの数値を用いています。

2. 所得階層の統合と加重平均

「消費動向調査」の有効回答世帯数は約6千世帯(2025年3月時点)であり、政府統計の中では比較的少数のサンプルサイズです。そのため、詳細な階層別分析を行うと統計的な振れ(誤差)が大きくなる可能性があります。 分析の安定性と視認性を高めるため、以下の処理を行っています。

• 4区分への統合: 元データにおける7つの所得階層を、全体の25%ずつの4つの区分に再編・統合しました。

• 加重平均の採用: 各区分の普及率算出にあたっては、各階層の回答数による加重平均を用い、サンプル数の差異による歪みを抑制しています。

3. 他調査との比較における整合性

比較対象としている「通信利用動向調査」(有効回答:約1.5〜2万世帯)や「平成26年全国消費実態調査(2014年)」(有効回答:約4.7万世帯)は、サンプルサイズが十分に大きく、詳細な階層分析においても高い精度を維持しています。 しかし、本分析では調査間での動向比較を容易にするため、「消費動向調査」の基準に合わせた4区分に統合し、分析の統一性を図っています。